Hướng dẫn lập kế hoạch chi tiêu cá nhân

Quản lý tài chính cá nhân là rất cần thiết và không thể thiếu đối với mỗi người, đặc biệt là sau khi đã trưởng thành và đi làm. Để quản lý tài chính cá nhân hiệu quả, chúng ta cần phải có kế hoạch chi tiêu cá nhân hợp lý.

Kế hoạch chi tiêu cá nhân là danh sách các khoản tiền sử dụng hàng ngày được ghi lại và phân loại theo từng danh mục cụ thể. Sau đây là 3 bước đơn giản và hiệu quả để lập kế hoạch chi tiêu cá nhân một cách chi tiết và khoa học:

1. Ghi chép lại TẤT CẢ các khoản chi tiêu hàng ngày

Bước đầu tiên và quan trọng nhất trong việc lập kế hoạch chi tiêu cá nhân là việc ghi chép lại tất cả các khoản chi tiêu hàng ngày. Việc này nhìn thì đơn giản, nhưng đòi hỏi tính kiên nhẫn để biến nó thành thói quen.

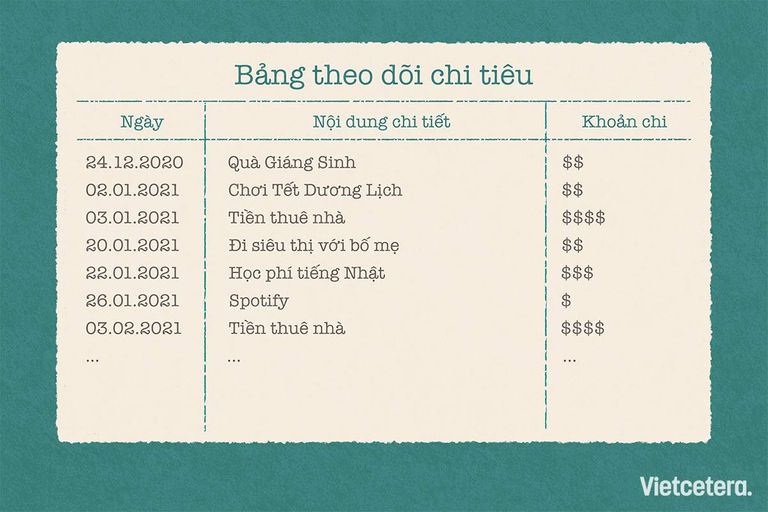

Để có cái nhìn tổng quan về chi tiêu cá nhân, chúng ta cần ghi chép lại tất cả các khoản thu nhập và chi tiêu ít nhất trong vòng 1 tháng. Nhưng lý tưởng nhất là vài tháng. Lý do: Có một số chi tiêu không xuất hiện ở tháng này nhưng sẽ xuất hiện ở tháng sau, ví dụ như: Đám cưới, tiền lãi, tiền thưởng... Do đó, khi làm đủ lâu thì mình sẽ bao quát được những chi phí đã bỏ sót.

Bảng theo dõi chi tiêu (Ảnh: Vietcetera)

Việc ghi chép lại tất cả các khoản chi tiêu nên được làm vào cuối mỗi ngày, vì nếu để vài ngày mới ghi chép 1 lần thì chúng ta có thể quên một số các khoản chi tiêu nhỏ.

2. Phân loại thành các nhóm khác nhau

Sau khi đã ghi chép đầy đủ các khoản chi tiêu hàng ngày, chúng ta cần sắp xếp, phân loại các hoạt động chi tiêu và thu nhập thành các nhóm cụ thể để theo dõi và điều chỉnh chúng một cách có khoa học và hiệu quả.

Tham khảo cách phân loại các khoản chi tiêu thành 5 nhóm như sau:

- Nhóm thu nhập: Là nhóm gồm những khoản mang lại tiền cho chúng ta, ví dụ: Lương, thưởng, làm thêm, lãi ngân hàng...

- Nhóm thiết yếu: Là nhóm gồm những khoản chi tiêu bắt buộc phải chi tiêu, không chi không được, ví dụ: Thuê nhà, ăn uống, điện, nước, internet, đi lại, trả nợ...

- Nhóm lãng phí: Là nhóm những khoản chi tiêu mà có cũng được, không cũng được và không ảnh hưởng tới cuộc sống cá nhân, ví dụ: Shopping, tụ tập bạn bè, Spotify, Netflix...

- Nhóm phát sinh: Là nhóm gồm những chi tiêu không phải là dạng lãng phí, nhưng cũng không phải là dạng thiết yếu, ví dụ: Mua khoá học, mua sách, tập gym, từ thiện...

- Nhóm tăng trưởng: Là nhóm gồm những chi tiêu sẽ làm cho tiền của chúng ta sinh ra tiền, ví dụ: Gửi tiết kiệm ngân hàng, đầu tư chứng khoán...

3. Điều chỉnh kế hoạch chi tiêu

Sau thời gian vài tháng ghi chép và phân loại tất cả các khoản chi tiêu và thu nhập, chúng ta sẽ có bức tranh rõ ràng việc mỗi tháng mình sẽ tốn khoảng bao nhiêu cho từng loại chi phí.

Phân loại thành các nhóm khác nhau (Ảnh: MoneyLover)

Từ đó hãy điều chỉnh chi tiêu của mình, cân đối những khoản chi tiêu ở những nhóm mà chúng ta thấy đã chi tiêu không hợp lý. Có một số quy tắc chi tiêu chúng ta có thể tham khảo như quy tắc 50/20/30 hoặc công thức phân bổ tiền vào 6 cái lọ.

Tổng kết:

Lập kế hoạch chi tiêu sẽ giúp chúng ta có cái nhìn chi tiết về những khoản chi tiêu và thu nhập hàng tháng, từ đó có thể điều chỉnh để thay đổi thói quen chi tiêu của mình một cách hợp lý và khoa học hơn.

Từ đó chúng ta có thể làm chủ tài chính cá nhân của mình, có được những khoản dự phòng cho các tình huống xảy ra mà không bị rơi vào tình huống bị động hoặc không có chuẩn bị trước và dễ dàng hành động để đạt tự do tài chính trong tương lai.